高鹄资本:千亿“汽车芯”市场国产化不足5%,投资者如何找到靠谱公司?

车规产品是MCU下流最大的运用商场,也是最具开展潜力的商场。轿车“新四化”带来了芯片大幅增量需求,“缺芯”风云仍在连续,车规级MCU遭到工业与本钱的极大重视。

曩昔18个月里,国产车规级厂商的融资事情超越20起,不只新旧玩家动作一再,主机厂更是一改以往高姿态,深度参加到MCU的出产研制环节。作为国产代替重要战场的车规级MCU商场,终究发生了哪些改动?商场格式将又怎么走向?其间起决定性的要害要素又是什么?带着这些考虑,高鹄本钱深度调研了车规级MCU工业,并以此文作为部分观念的载体共享给我们。

车规级MCU供给危机

1、全球车规级芯片需求快速添加

全球新能源轿车销量添加惊人,2021年仅我国商场产销同比添加150%,拉动车规级MCU商场规划快速进步。IC insights数据显现,2021年全球MCU出售额达196亿美元,2025年出售额将到达254亿美元,其间车规级MCU出售额在2020年已到达62亿美元规划,估计2025年出售额将超越100亿美元。

轿车电动化、智能化革新,为MCU需求带来确认添加:新能源轿车的电池办理体系需求运用MCU对充放电、温度操控、电池间均衡进行操控;整车操控中,电动车的动力体系相较燃油车更为杂乱,整车操控器中需求装备多个32位高阶MCU芯片;传统燃油车的引擎操控器以及变速箱操控器,由电动车的逆变器及减速器代替,带来很多MCU的新增需求;此外,自动(辅佐)驾驭下ADAS域的DMS(Driver Monitor System)、磕碰预警体系、倒车雷达、车道监测以及网关、导航等模块都对车规级MCU有着强力需求。按需求量计算,单车安全运用、车身操控、动力运用、电池组算计需求30到50颗MCU,部分车型需求达百颗。

2、疫情导致产能下降,偶发事情加重供给压力

尽管需求剧烈,车规级MCU曩昔并不是Foundry(芯片代工厂)的中心事务。车规级MCU对安全性要求极高,需求习惯极点的作业温度、有更低的失功率以及更长的运用寿命,因而相较于其他芯片产品,车规MCU对代工厂的要求更高。此外,因为出货量相对不及消费电子芯片,关于车规级的产品,工厂产能排期并不优先。

新冠疫情迸发后,业界遍及判别轿车消费将继续低迷,而消费电子厂商为了抢占华为退出商场后的空缺大幅加单,全球首要芯片代工厂下降了关于车规级MCU的产能供给。

另一方面,在疫情、极点气候、停工事情与地缘政治多重影响下,芯片出产从原材料、设备到制作、运送等许多环节都出现问题。出产本钱增高让台积电、格罗方德等厂商不断进步代工报价,缺芯潮下进一步推高了车企收购难度及本钱。

3、政治危险加重,本乡供货商开展缺乏

传统MCU供给链会集在欧美,我国车规级MCU 90%以上商场份额长时刻被RENESAS (瑞萨科技)、NXP(恩智浦)、Infineon(英飞凌) 、ST(意法半导体)、Microchip(微芯)、TI(德州仪器)等世界厂商牢牢占有。

随同疫情步入常态化,新能源轿车等立异运用鼓起,各个商场需求进一步复苏,终端厂商亦加大订单需求补偿库存以应对未来需求,全体需求状况远超预期。上游扩产缺乏,而经销商端受“牛鞭效应”影响亦有囤货意向,导致海外 MCU巨子产品交期严峻延伸,价格也水涨船高,车规MCU单价由几元一路上涨至现价数十元到数百元,部分产品涨幅超30倍。

海外MCU巨子关于国产轿车厂商需求呼应缺乏,在求货无门、收购贵重、产能无法确保的状况下,我国轿车供给链将橄榄枝抛向了国产MCU厂商。

此外,世界地缘政治格式的改变促进中心芯片国产代替的脚步加快。2022年2月,美国商务部宣告将约束俄罗斯获取美国先进技能的才干,芯片供给首战之地。轿车厂商现现已历过一轮缺芯,在中美交易冲突长时刻继续的未来,纷繁有备无患,对国内MCU企业的友好度空前进步,在海外巨子的一供以外,储藏国产MCU厂商作为“二供”。车规级MCU迎来国产代替的前史时机。

缺芯潮中锋芒毕露的国产MCU

在传统轿车供给链中,Tier 1和供货商们需求彻底遵循主机厂需求进行零件规划与测验,主机厂在工业下流中占有主导地位。缺芯潮让国产MCU厂商有时机改动晦气状况,车厂开端自动寻求甚至扶持MCU厂商,以确保产品供给。

1、32位产品需求不断上升,边际功用域为国内厂商首要浸透区域

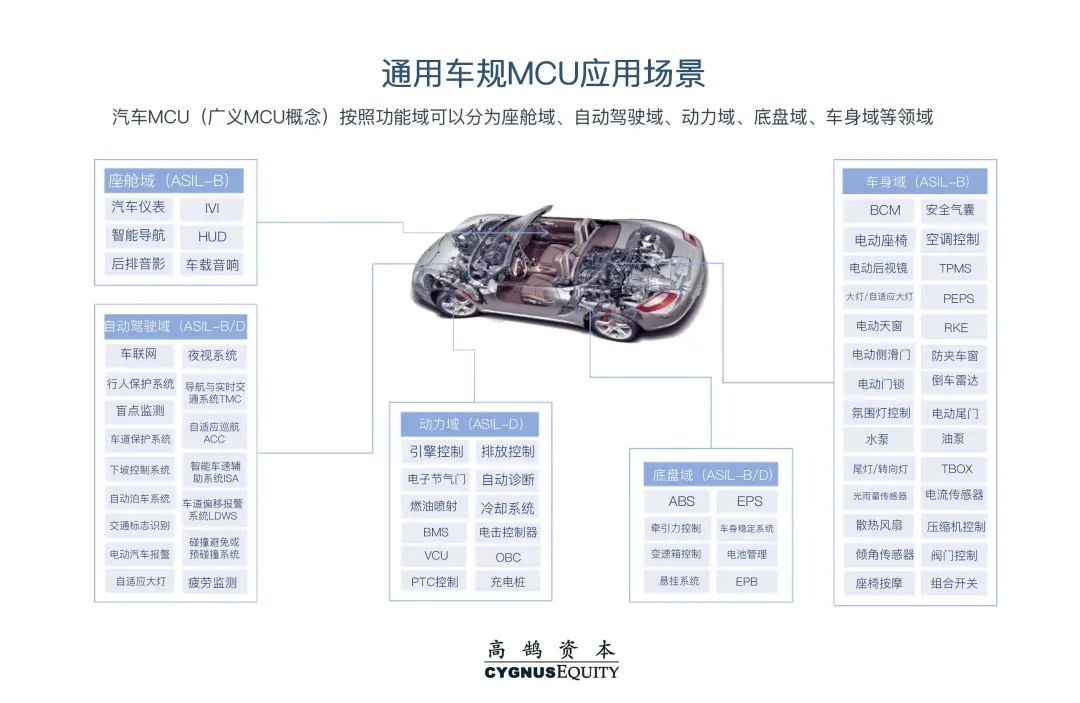

商场的车规级MCU产品包含8位、16位、32位三种,其间32位数产品占比不断进步,以30%出货量占有了75%的商场份额。8位MCU产品首要用于雨刷、天窗等功用要求稍弱的部件,一般单价低于1美元;16位产品,首要运用场景为动力传动体系、底盘结构等,单价在1-5美元;32位产品首要服务轿车精细的操控单元,括仪表板操控、车身操控、多媒体信息体系、引擎操控以及新式的智能性和实时性的安全体系及动力体系,一般价格在5~10美元之间,部分高端产品在10美元以上。随同轿车电子电控功用日趋杂乱,叠加电子电气架构会集化的趋势,车载 MCU 中32位占比不断进步。

海外厂商,32位MCU产品现已十分老练,而现在国产MCU厂商中,仅比亚迪、芯旺微及杰发科等具有32位MCU的量产才干,其他玩家仍以8位MCU为主。

依照功用规划区分,车规级MCU可以分为座舱域、自动驾驭域、动力域、底盘域、车身域,其间车身域、座舱域为边际功用域,底盘域、动力域、自动驾驭域为中心功用域。

因为边际功用域对车规安全等级认证要求不高,产品甚至不需求通过ASIL(Automotive Safety Integrity Level)安全等级认证,失功率要求也较低(dppm<10),国内首要MCU厂商现以边际功用域为首要浸透方向。

现在国产边际功用域MCU根本可以做到AEC-Q100车规认证,部分厂商的ADAS产品已进入L0级倒车雷达产品。而中心功用域(底盘域、动力域、自动驾驭域)对车规安全等级认证严厉,除开部分L0级自动驾驭外,只考虑C级以上芯片,失功率要求也十分苛刻(dppm<1),现在仍为海外抢先厂商独占,估计中短期内国产厂商难以代替抢先产品。

2、需求端活跃选用并加大投入支撑国产代替计划

在缺芯和国家方针扶持的大环境下,主机厂和Tier 1对边际功用芯片的代替持活跃态度,现在轿车厂商都在接洽能供给与海外抢先厂商附近功用产品的国内厂商,部分主机厂已在量产车型上通过实车验证后选用国产代替计划。

一般来说,一款车规芯片需求12~18个月的验证。从规划到量产,MCU厂商自行完结流片、封装测验、规划验证、产品验证后,再逐步递交给主机厂、Tier 1再验证。芯片的安全性、失效状况、毛病应对等将在极点条件下进行验证,主机厂与Tier 1在调试中向芯片厂提出要求和改善办法。

缺芯潮下,“要产能”成为主机厂和Tier 1的一致。为了更快完结验证、软硬件整合,不少Tier 1在MCU规划阶段就投入数百万元同步进行体系开发,从而快速供货主机厂,这使得需求一年半甚至更长的验证时刻被紧缩至数月内。

轿车“四化“下的MCU开展趋势

需求盈利下,国产MCU进入OEM体系的时机越来越多,在轿车电子电气架构(Electrical/Electronic Architecture)演化趋势下,国产厂商们也在寻求弯道超车的时机。

传统E/E架构以分布式为主,每添加一个新功用,就添加一个MCU,布线后再嵌入硬件软件。尽管分布式计划简略却紧缩了车身空间,且车身分量不断走高,添加了硬件开支和开发难度。

因而,传统E/E架构难以支撑轿车智能化的快速迭代,由分布式架构向域操控及中心操控架构演化成为确认趋势。

中心操控架构对MCU及集成体系规划提出了更高要求,带来三个重要改动。首要,轿车电子功用日益冗杂,多核、异构成为干流,全车MCU需求协作主控芯片完结多功用、杂乱的操作,对MCU的功用要求更高,集成度也会更高,MCU厂商需求对整车功用有更前瞻的了解。

其次,MCU在坚持功用可靠性下,势必要应战能耗要求。除了保持较低失功率外,车规级MCU需求保持不同作业形式下的低功耗,以下降对轿车路程的“侵吞“,协助整车维继续航体现。

最终,域操控器逐步成为干流趋势后,域内不同功用出现必定程度的整合,整合后的MCU将悉数选用最高功用安全等级,即要求ASIL-D产品完结对其他安全等级产品的整合,安全认证有了更高要求。

尽管车载SoC算力越来越强,但车载MCU凭仗更高安全性、可靠性,以及与终端器的严密调集,使其更难被大算力芯片彻底代替。前置MCU在终端器材整合,与SoC协作作业形式将成为常态。

功用需求满意后,MCU也需求应对更杂乱的安全应战,要求MCU从发动文件校验、拜访权限操控、安全密钥、芯片状况监控等视点进步安全性,安全解决计划成为厂商开发标配。

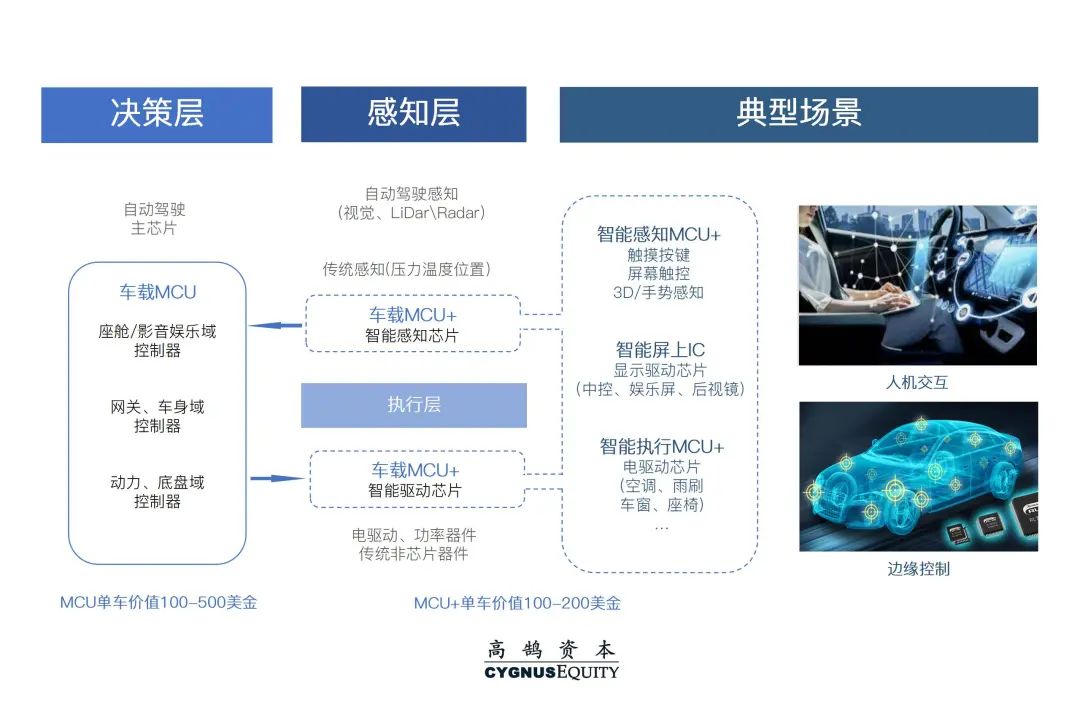

整车智能带来更好的驾驭体会,相同也让MCU有了更多延展需求。在轿车智能场景下,MCU作为决策层中心,需求与感知、驱动芯片功用构成多元解决计划。

比较单一MCU产品,“车规级MCU与其他芯片整合的解决计划”在车内人机交互、边际节点操控有更佳体现,常见的场景包含智能感知(接触按键、3D/手势感知)、智能屏上IC(显现驱动芯片、中控、文娱屏、后视镜)、智能履行(电驱动芯片,空调、雨刷等),厂商可以依据用户需求进步整车智能体现,添加更多商业或许。

依据Omdia和多家组织的数据测算,MCU归纳解决计划(以下简称“MCU+”)需求将迎来高速添加,全球需求规划将从2021年的512亿元添加到2025年的679亿元,单车归纳计划芯片均匀需求量将从44颗添加至68颗,规划并整合多元芯片的才干将成为MCU厂商中心实力的重要体现。

我国MCU+商场时机大,在供给链安全、本钱操控的需求下,配以国家对收购更多国产芯片的活跃倡议,国产代替将进一步加快。

正视开展距离的长周期竞赛

尽管国产车规级MCU热度大增,但厂商们仍面对着不少应战。

首要是技能距离。干流车规级MCU以RISC-V和ARM两个架构为首要道路,RISC-V在低功耗嵌入式场景体现更优,但ARM CortexM内核产品有更丰厚的软硬件开发生态,产品更能应对杂乱环境,是海内外产品干流架构。

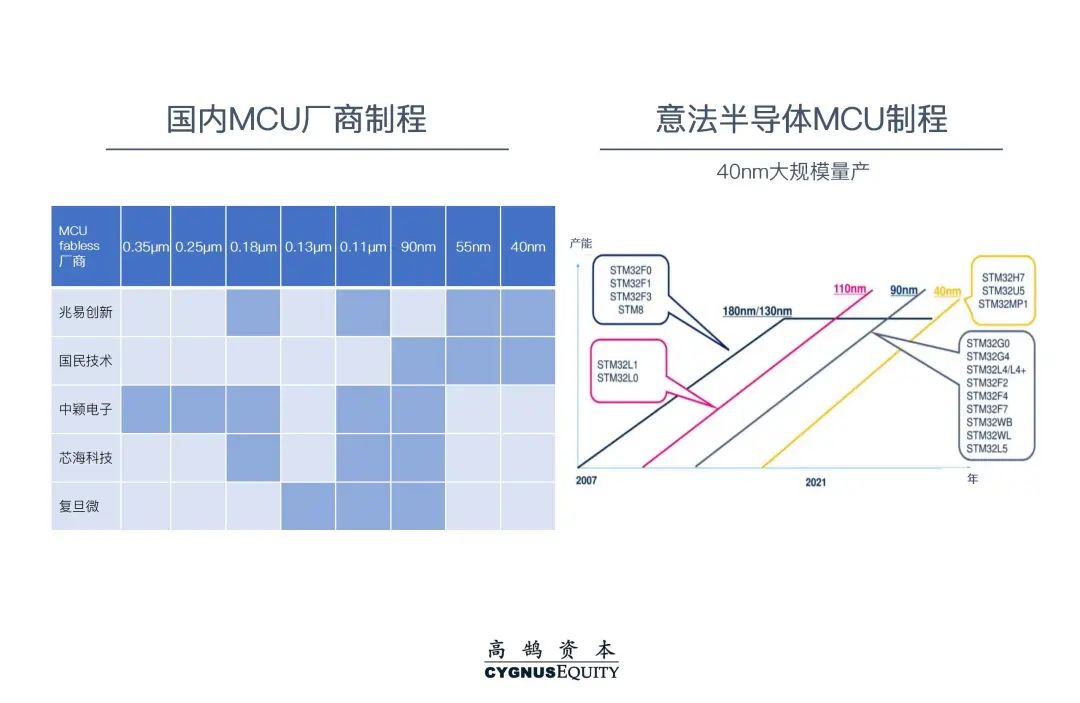

海外M系列内核产品占比达80%以上,32位MCU作为中心高端产品,研制与量产难度都不低。海外厂商均已完成32位产品量产,中心厂商料号可达上千颗,国内抢先厂商均在百颗及以下。

芯片研制投入本钱昂扬,即便在ARM CortexM内核下进行开发,一款32位MCU从研制到流片至少需求投入5000万元,还不包含后续工程验证、外委测验费用。在制程方面,海外先进企业已大规划完成40nm制程量产,并已测验选用28nm制程,而国内企业首要会集在90nm及以上等级,进步工艺需求投入更多资金和人才建造。

更重要的是,海外厂商首要以IDM(整合制作形式)为主,具有自己的晶圆厂,在产研调动上更具优势。国产MCU厂商仍以Fabless(规划形式)为主,需求具有先进制程的代工厂给予支撑,而国内代工厂还首要会集在消费电子、物联网等范畴,在车载范畴技能相对滞后。

除了技能距离,在海外供给链难以安稳的当下,厂商需求在缺芯窗口期内赶快完成产品交给。

边际功用域MCU的毛病与失效所形成的严峻程度低,且结果彻底可控,不会形成严重人员伤亡,主机厂对相关产品要求不高:只需供货商百万颗芯片失功率小于10,能通过主机厂的规划认证、零部件认证、整车认证等为期1- 2年的验证即可,不强制要求通过ASIL认证。

在此前提下主机厂商首要考虑3个要素:产品功用、价格与供给链安稳性。现在来看,国内MCU厂商可以供给与海外抢先厂商附近功用的产品,与抢先厂商的功用差异在10%以内;价格仅为海外抢先厂商的30%至50%;且国内供给链具有更高安稳性,缺芯危险与政治危险低。

缺芯潮往后,若国产芯片的运用没有出现问题,主机厂与Tier 1会继续运用现已选用的国产芯片。但在此之前,谁可以掌握好时机为下流客户供给好产品仍是未知数。

判别优质出资标的的四个维度

惯例来说,一款MCU阅历18到24个月规划、流片后,厂商还需求12到18个月的时刻通过欧美商场认可的AEC-Q100、ASIL的安全认证;再通过2到3年的竞标、车型导入、整车开发、下流验证,数年后才干大规划量产上线整车。

如此长的周期为车规级MCU商场带来不确认性,且商场尚归于前期,赛道中多家厂商并存,竞赛剧烈。种种商场特征都对该赛道的创业企业提出了十分高的要求。

通过工业上下流的深度调研与实践客户的服务阅历,高鹄本钱认为契合以下四点的团队值得重视与长时刻追寻:

榜首,团队装备老练度高。团队具有海内外抢先MCU厂商中心研制、商场岗位的任职经历,具有完好的芯片研制与量产、商场出售经历,才干互补,可以最大极限地削减试错本钱的一起,加快芯片研制与量产速度,更高效地掌握住缺芯窗口期。

第二,研制团队具有满足的研制深度与广度。在长周期的研制过程中,创业企业将面对巨大的资金压力,尤其是在高端MCU(如32位)与海外抢先厂商存在巨大技能距离的状况下,研制周期变得更为耐久。假如团队可以在车规级MCU的基础上,有实力拓宽MCU与MCU+并取得安稳现金流反哺研制,或许是平衡该赛道不确认性的一个有用办法。

第三,具有安稳的供给链。比照国外头部厂商的IDM形式,考虑到Foundry投入的长周期和大额资金需求,国内MCU厂商当时仍会以Fabless形式为主。尽管国内MCU厂商都会期望培育与选用国内晶圆厂代工,但因为40nm等制成良率进步仍有一段时刻,在此之前,可以与海外供给厂商树立严密协作关系,将会是掌握窗口期的重要要素。

第四,可以完成与主机厂的深度绑定。主机厂在车规级MCU国产代替中也扮演着无足轻重的人物,除了可认为MCU厂商供给很多的资金支撑外,主机厂更是在协助MCU厂商缩短研制、验车、量产的周期上起到了要害作用。

在布局车规级MCU的企业中,具有四个维度实力的团队尚属稀缺但并非没有,芯旺微、旗芯微、赛腾微、曦华科技等均具有安稳供给链和不错的主机厂协作经历,且团队老练度高,具有满足研制的研制深度与广度。

总的来说,需求与方针的推进下,车规级MCU国产代替的盈利与窗口期将会存在必定时刻,但不确认性依然巨大,优质团队仍是关乎企业能否走得更远、更快的要害。